精益求精 止于至善

NEWS CENTER行业新闻

七大生态园林上市公司盘点:业绩突飞猛进背后

随着环保大势的到来,近年很多生态园林型企业开始借助自身的生态优势,和PPP加持,驰骋环保领域,特别是2016年以来,以东方园林、铁汉生态、蒙草生态、美尚生态等为代表的生态园林型企业的环保战绩可谓可圈可点。因此,中国水网对东方园林、铁汉生态、蒙草生态、美尚园林、岭南园林、文科园林、棕榈股份等7家生态园林上市公司近三年的业绩和业务构成进行了简单盘点,发现这7家中有6家2016年的营收增长超过35%,其中东方园林达59.1%,铁汉生态达75%,美尚生态的营收增长率则高达81.77%,可谓“突飞猛进”,不仅如此,如果回望2014年、2015年,当时这些企业大部分还都处在增长疲软的旋涡中。首先,来看看这7家公司的相关情况。

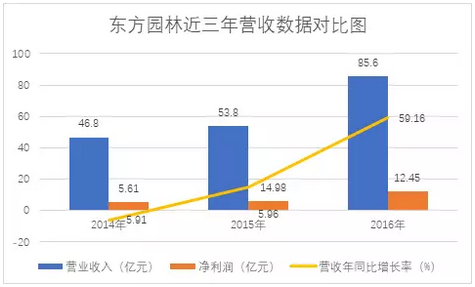

东方园林

北京东方园林环境股份有限公司,创立于1992年,2009年11月深圳A股上市,是中国园林行业第一家上市公司,目前是一家以水系治理、固废危废处理和全域旅游为三大核心业务板块的综合性企业,其中,水系治理业务涵盖城市黑臭水体治理、河道流域治理、海绵城市、乡镇污水处理等;危废处理方面则主要涉及资源再生、垃圾处理、工业危废资源化和无害化处理等。

近年来,东方园林紧紧围绕以水环境治理为主的生态修复业务和以危废处理为主的环保业务齐头并进的战略方向,成功由从事以市政园林工程建设为主的企业转型,并开始对土壤修复、 矿山修复等其他生态修复领域进行积极开拓。时至今日,公司战略转型已日渐成熟。

2013年,东方园林创新性提出水资源管理、水污染治理和水生态修复、水景观建设的“三位一体”生态综合治理理念,并付诸实践。而随着水环境综合治理时代的到来,这一优势日渐凸显,同时,当年,东方园林还通过金融布局,抢占了PPP先机,近年来收获PPP订单不断。根据中国水网统计,2017年上半年,其订单总额达354亿,而在刚刚过去的8月份就中标3份关于水生态环境治理项目,涉及金额近60亿元。

铁汉生态

深圳市铁汉生态环境股份有限公司成立于2001年,成立之初名为“深圳市园林绿化有限公司”,2009年更名为“深圳市铁汉生态环境股份有限公司”,2011年深交所上市。

铁汉生态主营业务涵盖生态环保、生态园林景观、生态旅游三大领域,已形成了集策划、规划、设计、研发、融资、建设、生产、资源循环利用及运营等为一体的完整产业链,具备提供生态环境建设与运营的整体解决方案的能力。其中,生态园林景观业务包括市政生态景观、商业及地产景观及立体绿化业务;生态环保业务包括生态修复和环保工程,并可以从评估——设计——工程——运营——生产等环节提供系统、全程的解决方案。

近年来,在PPP市场,铁汉生态业绩实现快速增长,PPP业务综合性项目占比增大,已覆盖生态环保、生态景观、生态旅游等多项业态。2016年,公司新签订各类工程合同113项,累计合同金额121.843亿元(其中PPP项目合计金额75.986亿元),比去年同期33.83亿元增长260%。2017年上半年,公司实现营业总收入27.9亿元,比去年同期增长92.84%; 实现营业利润2.91亿元,比去年同期增长46.26%。

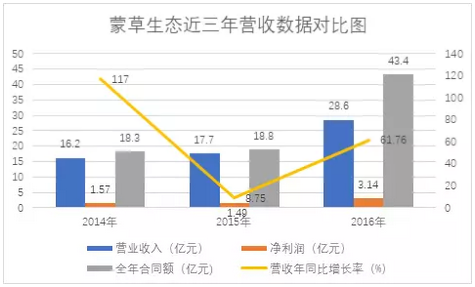

蒙草生态

内蒙古蒙草生态环境(集团)股份有限公司,2001年成立,2012年,深交所上市。蒙草生态以驯化乡土植物进行生态修复为核心,立足“草、草原 草产业”,业务主要聚焦生态修复、种业科技、现代草业,其中,生态修复业务主要包括驯化乡土植物,利用种质资源、大数据和生态标准进行环境修复,涵盖草原、矿山、盐碱地、垃圾场、工业废弃地、戈壁、荒漠等不同类型的生态系统修复及节水园林、生态景观建设,并相应形成一系列地标、行标及国标。

2016年,“蒙草抗旱”更名“蒙草生态”,生态修复的领域和地域进一步拓宽。公司业务从内蒙古拓展至京津冀、甘肃、宁夏等地区,在草原生态、矿山修复、节水园林、湿地修复等多样性生态环境中均取得很好的生态修复成果和技术积累,也总结形成并申报为行 业标准、国家标准、地方标准。生态修复的合作模式也有突破,传统模式与“PPP+基金”模式,实现了业务与资本的双轮驱动。目前公司储备的PPP业务已经达到近400亿元。

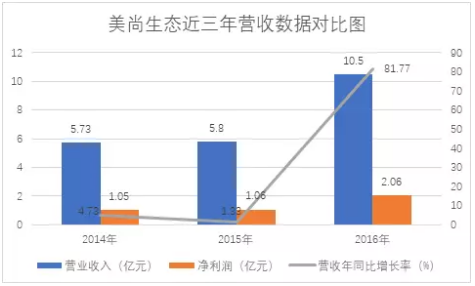

美尚生态

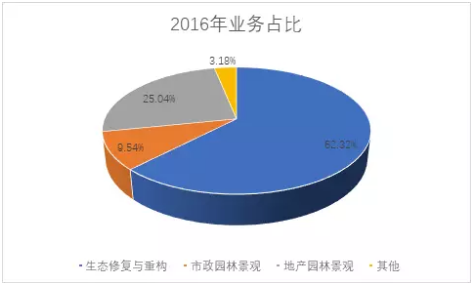

美尚生态景观股份有限公司成立于2001年的,位列全国园林绿化企业百强。公司总部位于江苏无锡。 2015年12月22日,美尚生态景观股份有限公司深交所上市。美尚生态的主营业务为生态景观建设,主要包括生态修复与重构和园林景观两大类,前者主要包括湿地生态修复与保护、 城市湿地公园、面源污染生态拦截与治理、河道综合治理、矿山修复、边坡治理、土壤修复等,后者主要为道路绿化、广场景观、地产景观等。

近年来,美尚生态通过内生式发展与外延式并购相结合,不断完善和优化生态景观建设业务、生态修复与重构产业链布局。2017年上半年,公司实现营业收入约8.2亿元,比上年同期增长158.59%;实现营业利润1.3,5亿元,比上年同期增长62.83%。新增订单55.15亿元(含框架协议),其中PPP项目订单37.41亿元。

岭南园林

岭南园林股份有限公司创立于1998年,2014年2月登陆深交所A股中小板市场。公司以生态环境与园林建设、文化与旅游为主业。在生态环境领域,岭南园林拥有集水生态治理、景观规划设计、生态环境与园林建设、苗木培植与养护、生态环境科学研究为一体的全产业链集成运营能力。

近年来,岭南园林实现二次创业,布局生态环境和文化旅游产业,突破发展瓶颈,两大产业优势互补、相辅相成,形成了“大生态+泛游乐”的整战略规划布局,助力生态环境与文化旅游产业步入高速发展期。2017年7月,岭南园林发布公告称,以4.5亿元的交易价格收购北京市新港永豪水务工程有限公司,交易完成后,岭南生态将具备承接水生态治理、生态园林及文化旅游等综合性大规模PPP 项目的能力。

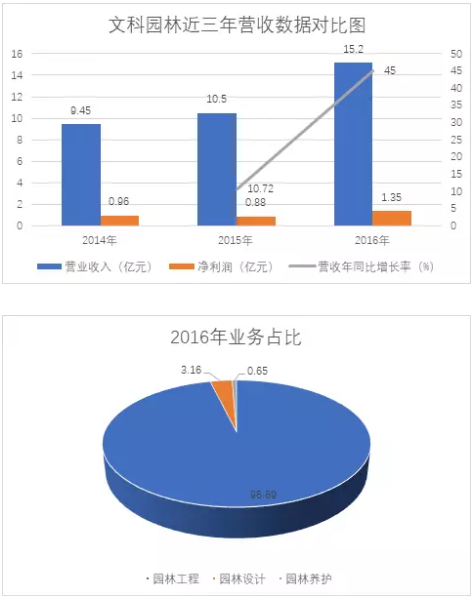

文科园林

深圳文科园林股份有限公司,1996年在深圳市注册成立,深圳证券交易所A股上市公司,主营业务是园林绿化工程施工、园林景观设计等。近年来,文科园林综合实力和业务规模不断发展,在河道改造、河湖生态景观治理、开发区基础设施建设等领域进行了诸多业务积累, 在生态环境治理、海绵城市建设、市政建设、花卉旅游及特色小镇的打造等领域的业务上实现了进一步开拓。

2017年上半年,文科园林实现营业收入11.5亿元,较上年同期增长100.65%;实现营业利润1.24亿元,较上年同期增长69.52%;实现归属上市公司股东净利润1.04亿元,较上年同期增长68.32%,增长态势明显。

棕榈股份

棕榈生态城镇发展股份有限公司始创于1984年,前身为“棕榈园林股份有限公司”,2010年6月于深交所中小板挂牌上市。2014年以来,公司依托在生态环境领域的积累的强大优势,紧随国家生态文明建设与新型城镇化发展的战略步伐,探索出一整套行之有效的标准化生态城镇运营模式,并通过PPP/EPC等多种合作模式全面、广泛、深度地参与到中国新型城镇化进程中。目前,已基本完成从专业园林景观服务商向综合型生态城镇运营商的转型。

近年来,公司坚持以“生态城镇”为战略核心,以自身优势和PPP模式为依托,在环境领域崭露头角,多次拿下包含环保的PPP项目。2017年2月,棕榈股份先后拿下投资金额均在20亿左右的漯河市沙澧河二期综合整治PPP项目和五龙河流域综合治理PPP项目。

生态园林企业的环保崛起,从大环境来看,和房地产业的持续走低,环保行业的大发展密不可分。近年来,房地产行业景气度下滑,而房地产市场作为地方政府收入的重要来源之一,其市场下滑直接影响了地方政府收支,另外,近年来国家加强对地方政府债务的清查和整顿,有相当一部分地方政府也减少了市政园林建设的投资,因此,近些年传统园林企业陷入了生存困境。其实,从以上7家企业三年的营收数据也可以看出,多数企业2014、2015两年的营收增长率基本持平,而查看这些企业的年报发现,这两年内他们都在实施“二次创业”,即大力布局环保领域,将生态修复列为主业。

在园林市场出现萎缩的同时,近年来的环保市场则发展得风生水起,以水环境治理为代表的万亿级市场快速释放。这些市场对环境治理工作提出了进阶型需求,即无论单元化的系统治理还是综合治理,都需要考虑生态因素,生态环保成为实现环境可持续好转的综合性解决方案。在这样的大背景下,传统生态企业立足自身生态优势,获得了很大的成长空间。一位研究生态治理的专家表示,“要治理好水、大气和土壤污染三大问题,至少需要万亿元的规模投资,这对于园林行业来说也是很好的转型机遇。”比如,海绵城市的铺开,对园林设计、地上、地下生态系统的构造等提出了更高的要求,而这一业务正是生态园林型企业所擅长。另外,在水生态治理领域,园林公司优势也比较突出,有业内人士指出,从园林景观“升级”到水生态建设,主要是由于两项业务的关联度较大,是一种产业的递进关系。

另外,有业内人士曾表示,生态园林型企业在环保领域的崛起,还有一大优势是这些企业多年来与地方政府形成良好的政企关系,公众触手可及的青山绿水、鸟语花香正是政绩凸显所在。政府也倾向于将涵盖环保的项目留给让政绩更突显的园林企业。与此同时,日趋盛行的PPP模式,更是让园林公司的政企优势爆发得更加明显。E20研究院产业研究部负责人井媛媛表示,ppp市场的热度崛起于水环境治理,而水环境治理的重视原点则为水十条下的黑臭水体治理。黑臭水体的治理既需要技术助力,也需要资本支撑,这也是ppp在黑臭水体治理项目中倍受部分区域地方政府青睐的原因之一。反观生态园林型企业,在资本助力下,其融资能力增强,且通过收并购,团队拓展,自身技术研发等途径,增加其在水质改善方面的实力,加之原有的园林景观的优势,顺势凸现,但亦不排除部分黑臭水体项目治理初心偏移而带来的园林型企业的机会。

E20研究院政策研究中心主任赵喜亮表示,自2013年(PPP2.0时代)以来,PPP项目的爆发园林类企业是最为受益者之一。此类企业的崛起,公众较为明显的获得感可以说是驱动力之一。涵盖园林类企业在内的“外来者”,参与E20市政环保领域PPP分类图中的b类项目到(b+c)类项目再到c类项目的占比越来越多,在c类项目下,ABCD方阵类企业与“外来者”所占项目呈现均等化趋势,不再有方阵企业一统天下的既视感,方阵类企业随之进入春秋战国时代。而园林类企业的快速崛起是基于外部大环境的背景下,行业本身和企业自身的特点决定的:基于园林行业是少数行业内无大型央企参与竞争的基建细分子行业之一,是盈利能力最强的基建细分子行业,工期较短、业绩释放较快更加促进了园林PPP的发展;园林企业在环保、旅游、生态治理等领域有着天然的契合性等原因。但园林类企业要想在这个时代更长远的发展,还须重视长期的运营绩效。

如今的环保市场,各路人马纷沓而至,如果说国企、央企靠压倒性的资本优势抢得了市场的话,那么生态园林型企业能让市场青睐的法宝之一则可能是其能将生态理念和技术优势运用于包含环保治理、绿化设计、建设、运营等综合领域中。对于传统环保企业而言,这样的企业已然成为竞合关系中不得不关注的一股力量。未来,在生态文明建设的持续深入、生态治理力度不断加大、特色小镇、美丽乡村等综合项目的不断涌现中,生态园林企业的成长空间也会得到进一步释放,这都将可能影响未来环保产业的格局。

年终盘点 | 2021年中国风景园林行业大事回顾

2022.01.06

01 “双碳”顶层设计出炉,开启生态文明新征程 2030年前碳达峰、2060年前碳中和,是去年中国在第75届联合国大会上的承诺。2021年3月15日,习近平总书记在中央财...

了解更多 >